腾易研究院发布车型迭代周期洞察报告(2026版):高频迭代导致六成多消费者有意延迟购车

发表时间: 2026-06-16 11:36:09

作者: 車周刊

浏览:

十四五(2021-2025年),主流中国品牌几乎都推出了多个新品牌,每个新品牌都投放了多款车型,每款新车型的研发周期纷纷降至两三年甚至一两年,上述一系列行为潜移默化中掀起了中国车市的高频迭代浪潮。2025年起,大节能车市成为高频迭代的重灾区

研究团队

周丽君 腾易研究院院长兼首席分析师 腾易科技助理总裁

石本雅 腾易研究院行业分析师

王世祥 腾易研究院行业分析师

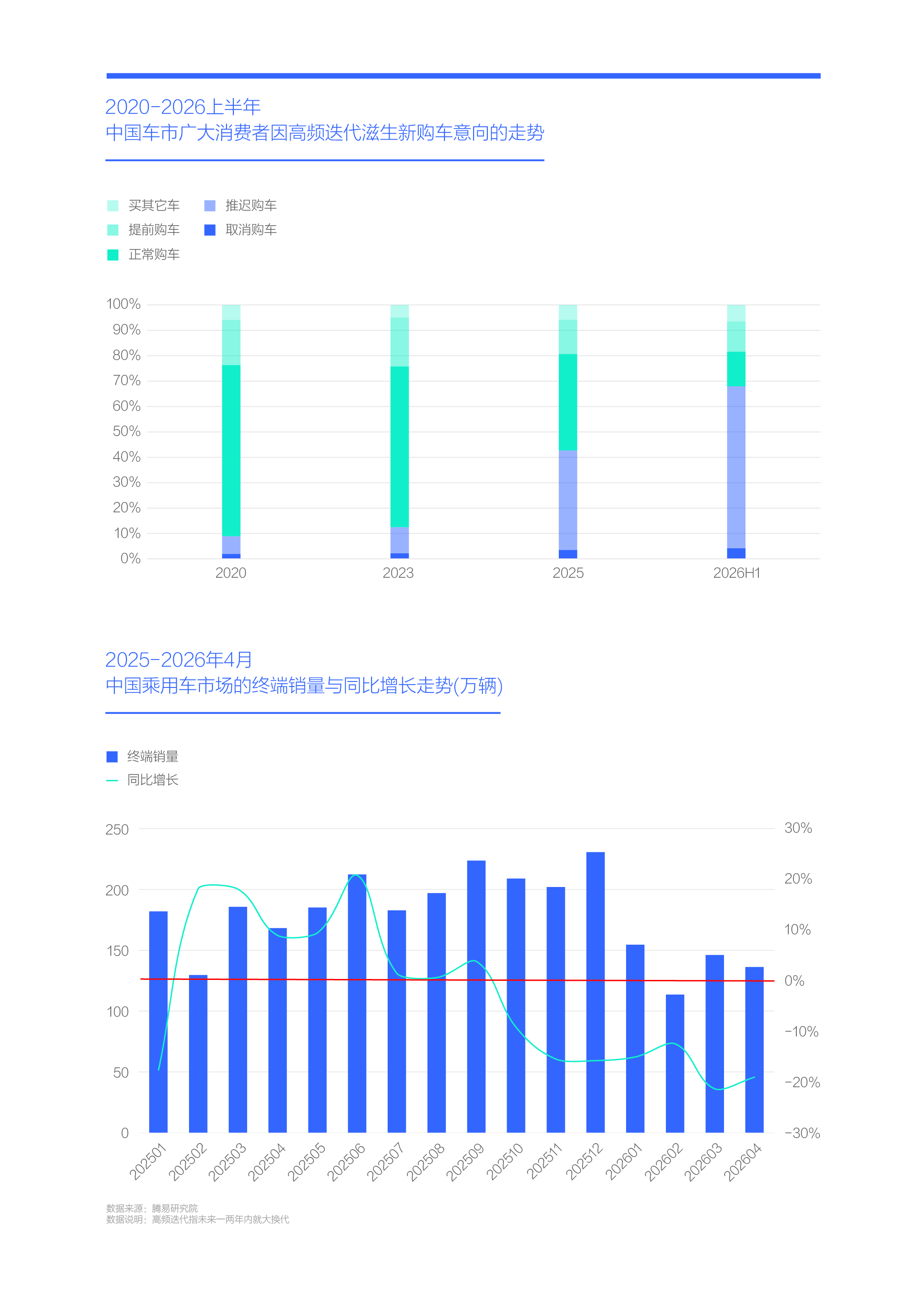

2025年起中国车市高频迭代风起云涌,2026上半年隐患凸显,63.87%消费者有意推迟购车,该隐患与车市销量骤降同频

十四五(2021-2025年),主流中国品牌几乎都推出了多个新品牌,每个新品牌都投放了多款车型,每款新车型的研发周期纷纷降至两三年甚至一两年,上述一系列行为潜移默化中掀起了中国车市的高频迭代浪潮。2025年起,大节能车市成为高频迭代的重灾区,继理想后,问界、蔚来、腾势、极氪、领克、智己、岚图、小鹏等一大堆新高端品牌,几乎都推出了9系大节能车,哪怕别克、大众、日产等部分海外品牌也跟进了该大节能车浪潮。在9系嗷嗷待哺之际,不少车企又马不停蹄加码了8系,其中多数8系与9系大同小异,但售价比9系便宜了很多,约等于变向推出更多、更便宜的新车,大大激化了市场竞争。目前,还有一堆全新的9系和8系正摩拳擦掌,一堆全新的6系、7系正跃跃欲试,在未来一年(2026下半年至2027上半年),上述车型都将先后上市;

2020-2023年,高频迭代刚兴起,多数消费者并不恐惧,倒反有些兴奋,六七成都有正常购车意向,近两成有提前购车意向。转折点出现在2025年,泛滥成灾的高频迭代,导致消费者的推迟意向快速逼近四成,并超过正常购车意向。2026上半年情况进一步恶化,推迟意向突破六成,升至63.87%,“等一等看一看”成为中国车市的消费主旋律。六成多的推迟意向中,哪怕只有三分之一演变为实际推迟,也会剧烈冲击中国车市。2025下半年至2026上半年,中国乘用车市场的大盘销量急转直下,快速出现负增长,且下滑幅度达到非常恐怖的20%;

在高频迭代滋生出大规模推迟意向与中国乘用车销量骤降之两大现象“遥相呼应”之际,广大车企应认真反思高频迭代,努力探究有序合理的迭代周期,尤其是偏好高频迭代的中国品牌。不幸中的万幸是,2026上半年中国消费者的取消购车意向仅为4.14%,为广大车企优化产品迭代争取到了一定的时间。

电气化、模块化、平台化等助推高频迭代,泛滥的高频迭代易导致新车贬值、品控降低、同质化等隐患,并滋生推迟购车意向

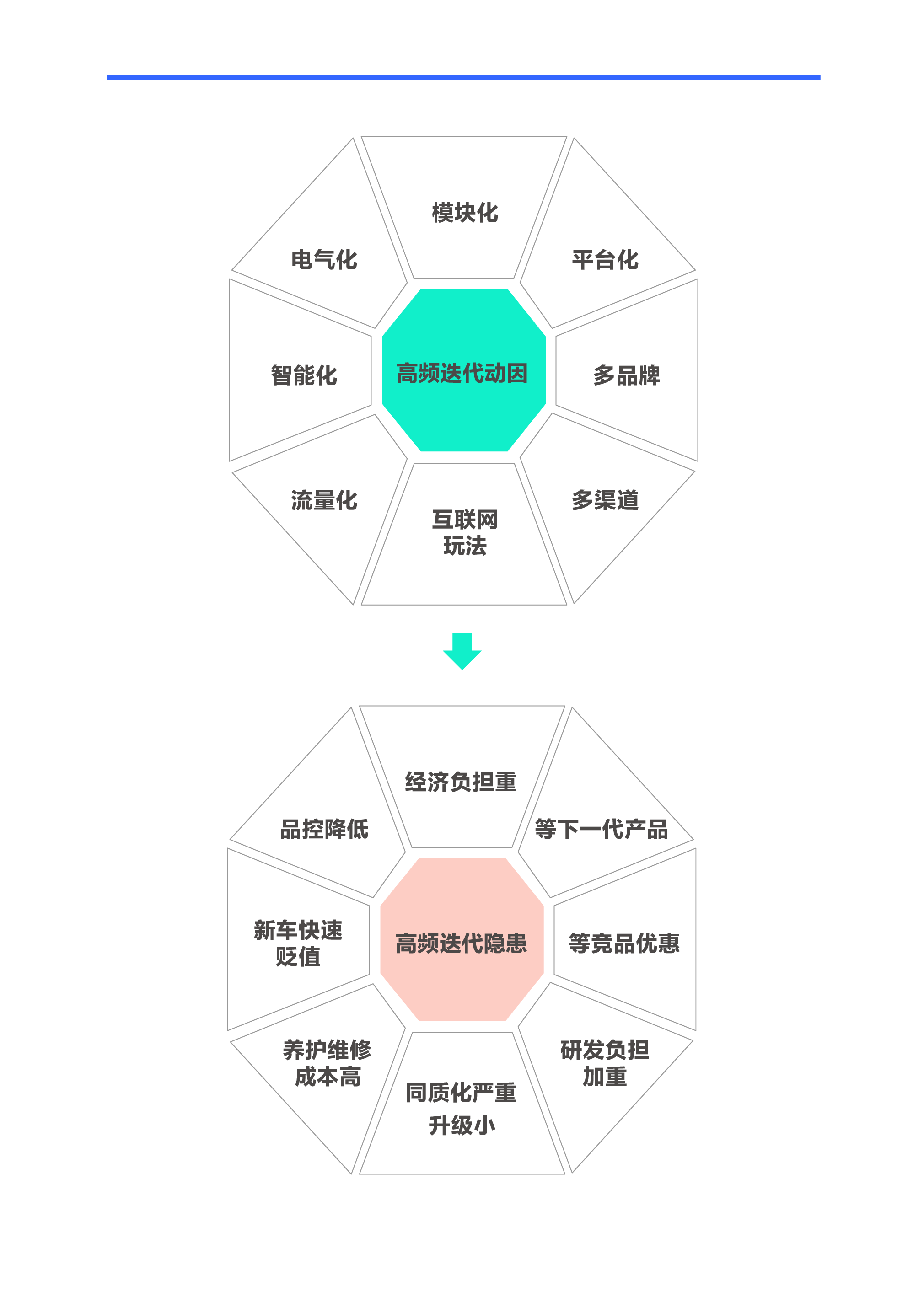

中国车市原本以低频迭代著称:早在20世纪末就该被淘汰的捷达、桑塔纳等部分海外品牌的车型,仍在21世纪前10年的中国车市大卖特卖;长期以来海外车企的新产品,往往先在欧美日上市,多年后才被引入中国市场;长期以来海外车企的在华合资车企,主要承担制造职能,本土研发能力极度缺失,哪怕改个小设计,也得向海外总部层层申请,合资车企完全不具备高频迭代的能力……长期以来,中国品牌的造车逻辑,都以效仿海外品牌的成熟设计和利用海外品牌的二手技术为主,即中国品牌的产品迭代总是慢海外品牌半拍,由于海外品牌的在华产品迭代本已滞后,中国品牌自然更滞后了;

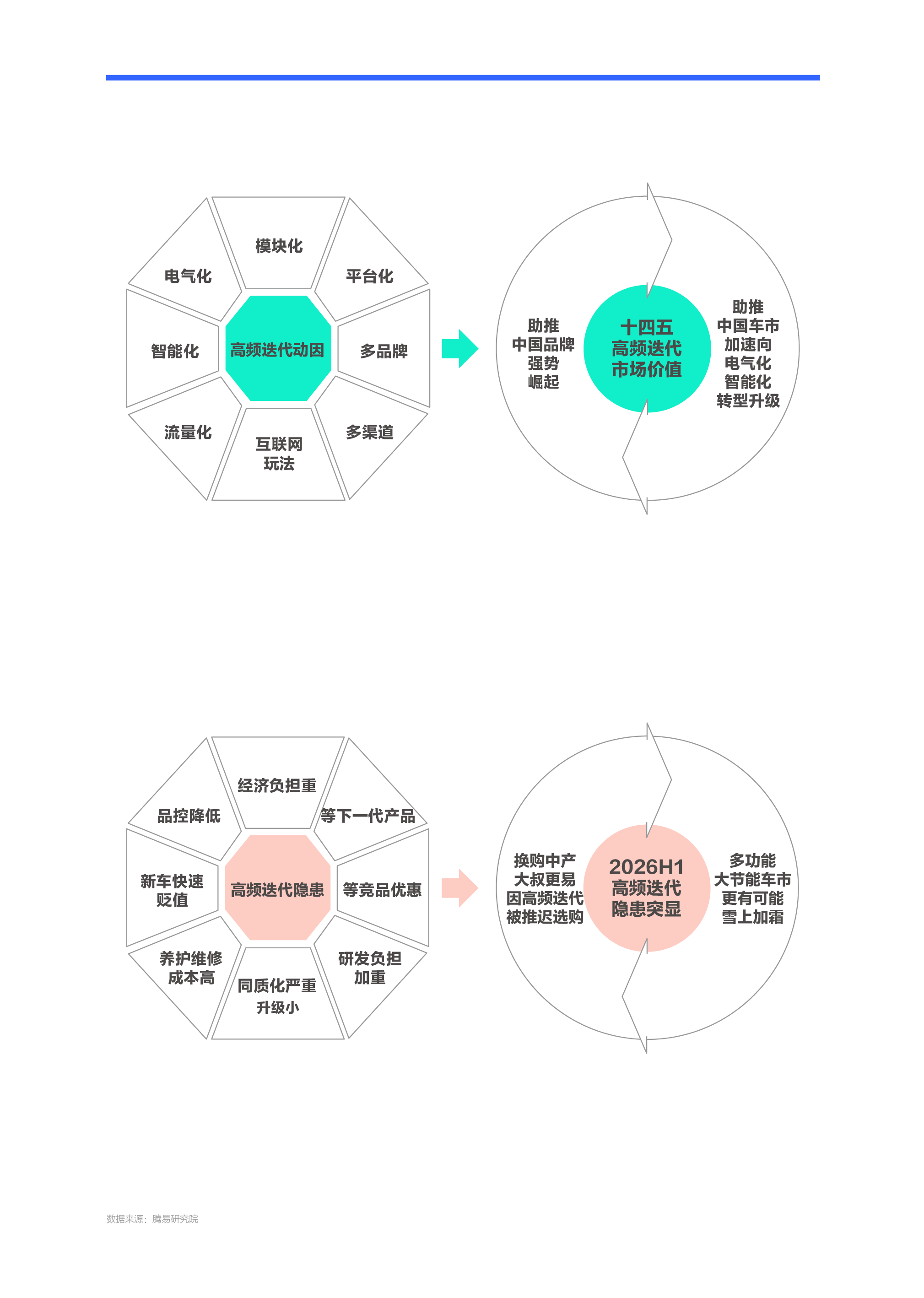

质变出现在十四五时期(2021-2025年),一系列因素促成了中国品牌的高频迭代:从十三五开始(2016-2020年),中国品牌就开始大力普及模块化、平台化,并积极构建垂直整合的供应体系,进入十四五,不仅模块化、平台化和垂直供应链更成熟了,而且实现了与电气化、智能化等新趋势的更好融合,大幅缩短了车型研发周期,为高频迭代创造了必要条件;从十三五开始,中国品牌开始酝酿新一轮多品牌战略,进入十四五,多品牌战略风起云涌,涌现大量新产品,且不乏同质化,间接助推了高频迭代;在十三五,中国品牌的主要领导型企业以吉利、长城、长安、奇瑞等偏传统造车理念的车企为主,进入十四五,先后涌入了蔚来、理想、小鹏、华为、小米等一大批新弄潮儿,它们基于电气化、智能化等新趋势,重新构建了对中国车市的认知体系并梳理了新战略架构,同时纷纷引入互联网、手机等跨界玩法,基于新车打造“流量暴风眼效应”,间接助推了高频迭代……一系列主客观因素,共同强化了中国车市的高频迭代;

凡事都有个度,刚开始高频迭代利大于弊,一旦泛滥成灾,隐患随之而来。2026上半年,高频迭代导致越来越多的消费者,担心新车贬值、品控降低、同质化加剧、养护维修成本增加等实实在在的问题。有些消费者会等竞品的更多优惠,有些消费者干脆等下一代产品,反正一两年后又有新车了。高频迭代也给车企自身带来了巨大挑战,高额研发费用让越来越多的车企苦不堪言,不跟进高频迭代,担心自己被淘汰,一旦大规模跟进,又是个无底洞。随着高频迭代的边际效用越来越低,不少车企已力不从心;

高频迭代越泛滥,隐患越多,推迟与取消购车的意向越强烈,如车企把突破口集中于更疯狂的迭代,那么从高频迭代到隐患增多到销量下滑再到高频迭代的恶性循环链就会跃然纸上,只会把中国车市推向万丈深渊。2026年是中国车市反思高频迭代的关键节点。

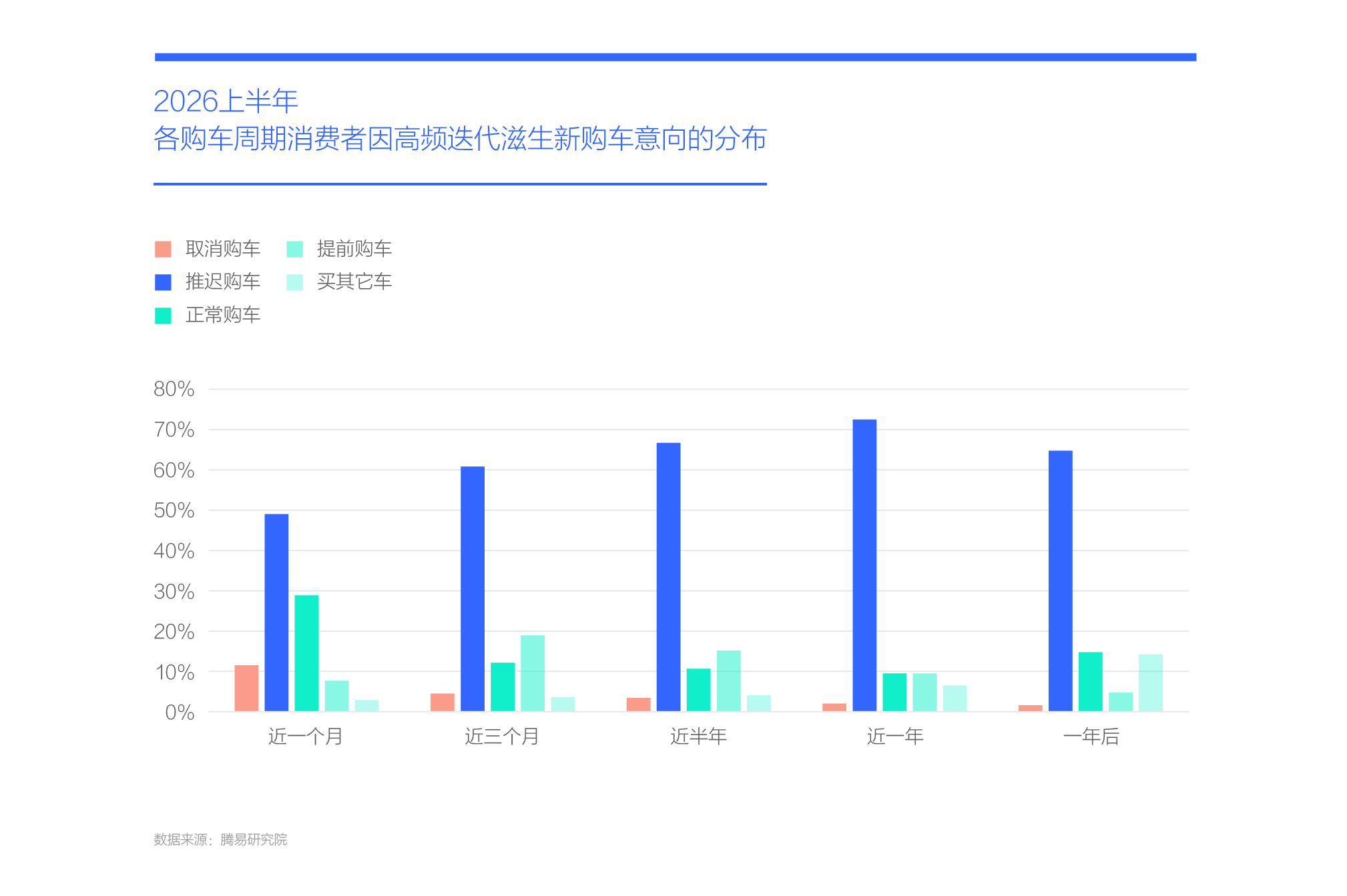

2026上半年,近1个月有购车计划的消费者有49.04%因高频迭代滋生推迟意向,近1年的升至72.50%,2026下半年中国车市或雪上加霜

2026上半年,面对高频迭代,不同购车周期的消费者的最高意向都是推迟购车。虽然近一个月有购车计划的消费者的推迟意向最低,但也近50%。近三个月的推迟意向突破60%,近半年逼近67%,近一年突破70%,之后才有所降低。由于近一年半载有购车计划的推迟意向最高,且会集中2026下半年释放,这给2026下半年的中国车市蒙上了一层阴影;

2026上半年,面对高频迭代,虽然取消购车的整体意向仅有4.14%,但近一个月有购车计划的消费者的取消意向高达11.54%,该隐患很容易让中国车市的年销量跌破2000万辆,甚至跌回十年前(2016年前)的水平;

2026上半年,面对高频迭代,消费者有正常购车意向的占比仅有13.56%,且集中近一个月有购车计划的消费者。少部分消费者滋生了提前购车的意向,但整体占比仅有12%,其中近三个月有购车计划的最显著,逼近20%;

综合看,高频迭代给中国车市带来的冲击,会在未来一年半载持续提升。车企应对高频迭代的有效举措,并非临时性延迟一两款新车的上市节点,而是优化研发体系、型谱规划与树立有序合理的迭代理念。

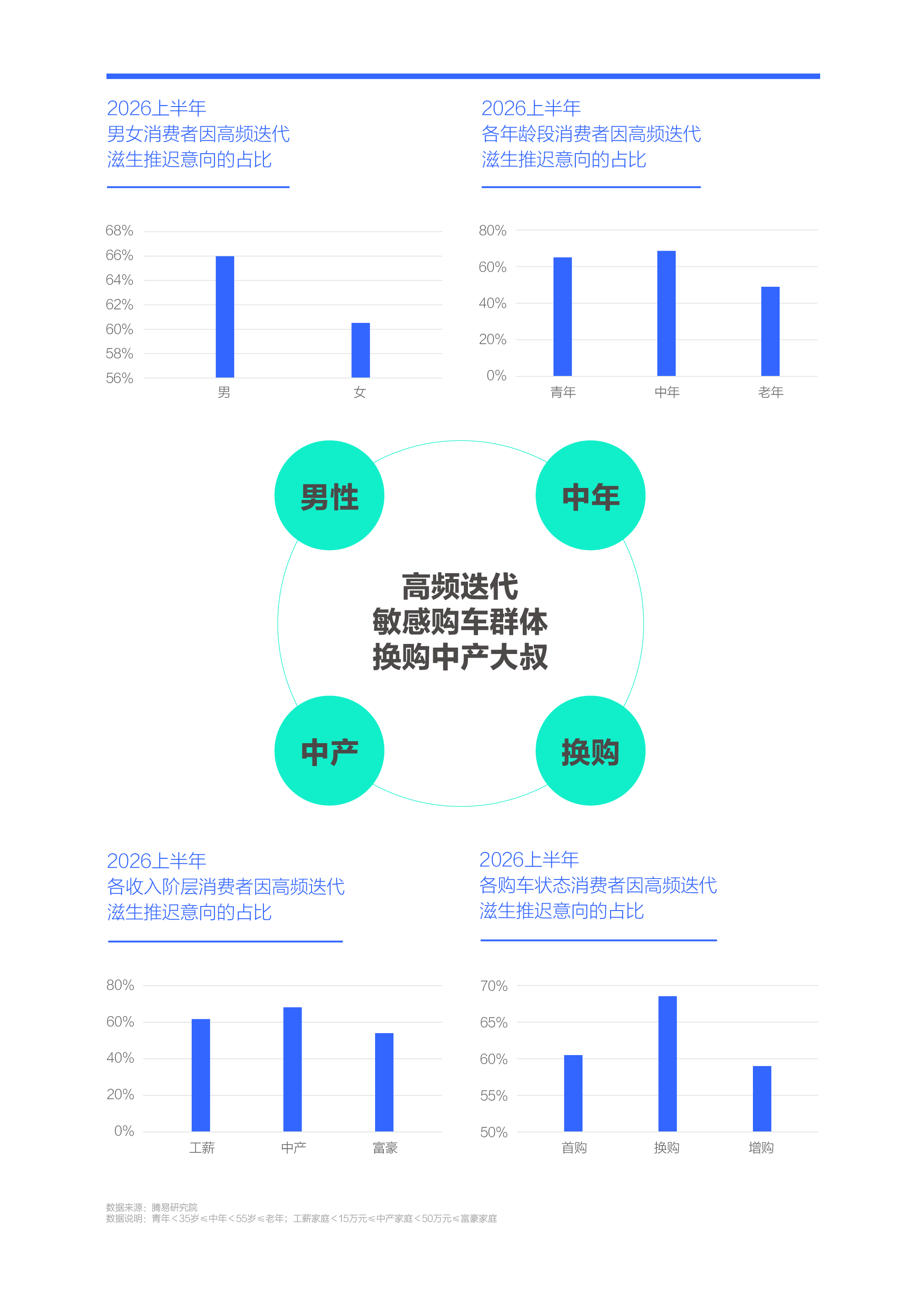

2026上半年,男性、中年、中产与换购群体更易因高频迭代滋生推迟购车的意向,聚焦换购中产大叔的品牌更得警惕高频迭代

2026上半年,不同消费群体因高频迭代滋生的推迟意向差异显著:从性别看,男性对高频迭代更敏感,推迟意向近66%,女性不及61%,以男性为主的品牌更得警惕高频迭代;从年龄段看,中年对高频迭代更敏感,近七成有推迟意向,其次是青年,推迟意向突破65%,老年敏感度低很多,推迟意向低于50%,以中年为主的品牌更得警惕高频迭代;从家庭收入看,中产对高频迭代更敏感,推迟意向近七成,工薪降至62%,富豪进一步降至54%,以中产为主的品牌更得警惕高频迭代;从购买状态看,换购群体对高频迭代更敏感,推迟意向近69%,首购降至61%,增购不足60%,以换购为主的品牌更得警惕高频迭代;

由于中年、男性、中产和换购四大群体都是中国车市的主力消费群体,四大群体更高的推迟意向,会让中国车市整体笼罩在高频迭代的阴影里。作为四大群体结合体的换购中产大叔,对高频迭代自然更敏感,推迟意向自然更高。十四五期间,换购中产大叔正是助力中国品牌高端化的中流砥柱,助推20万元以上价区的总销量由不足500万辆到突破800万辆,成就了问界、理想、腾势等众多新锐高端品牌。2026上半年换购中产大叔因高频迭代滋生的高推迟意向,大概率会给中国品牌的高端化与中国高端车市的持续壮大,构成暂时性的挑战。

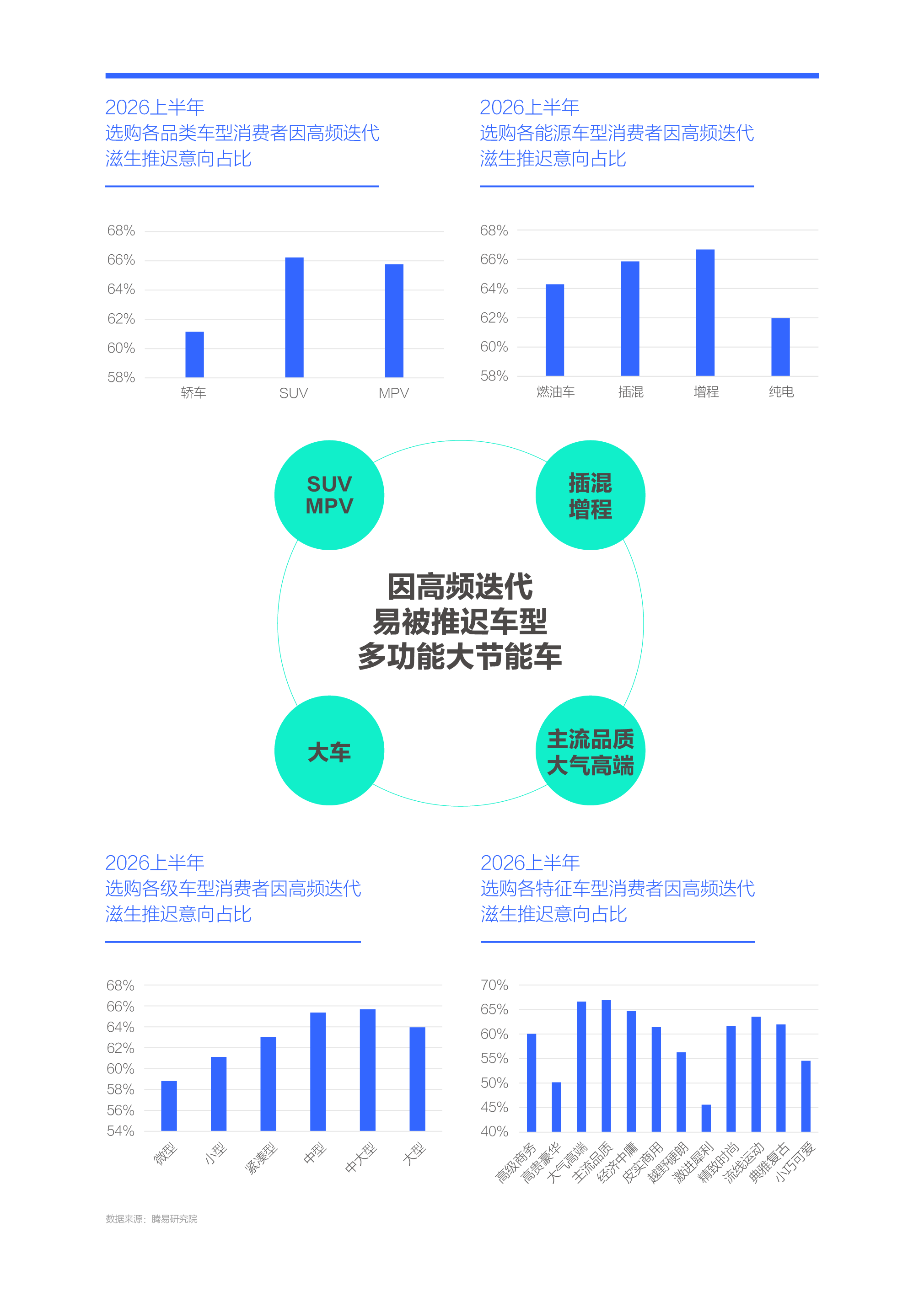

2026上半年,更适合换购中产大叔的多功能车、节能车、大车等更易因高频迭代被推迟选购,主销多功能大节能车的品牌更得警惕高频迭代

2026上半年,选购不同产品的消费者,因高频迭代滋生的推迟意向差异显著:从品类看,选购SUV、MPV之多功能产品的消费者,更易因高频迭代滋生推迟意向,两者的占比高达66%上下,轿车仅61%多点;从能源看,选购插混、增程之节能车的消费者,更易因高频迭代滋生推迟意向,前者占比近66%,后者近67%,燃油车降至64%,纯电低于62%;从级别看,选购中型、中大型和大型之大车的消费者,更易因高频迭代滋生推迟意向,三者占比分别为65.36%、65.66%和63.96%;从特征看,选购大气高端、主流品质产品的消费者,更易因高频迭代滋生出推迟意向,占比分别为66.61%和66.90%;

由于SUV、MPV、插混、增程、中型、中大型、大型、大气高端、主流品质等产品,都是十四五期间中国车市的热销与主销产品,相关产品易因高频迭代被推迟选购的特征,大概率会给中国车市泼上一盆凉水。上述产品结合体的多功能大节能车,更有可能因高频迭代被推迟选购,那些主销多功能大节能车的品牌更得警惕高频迭代。

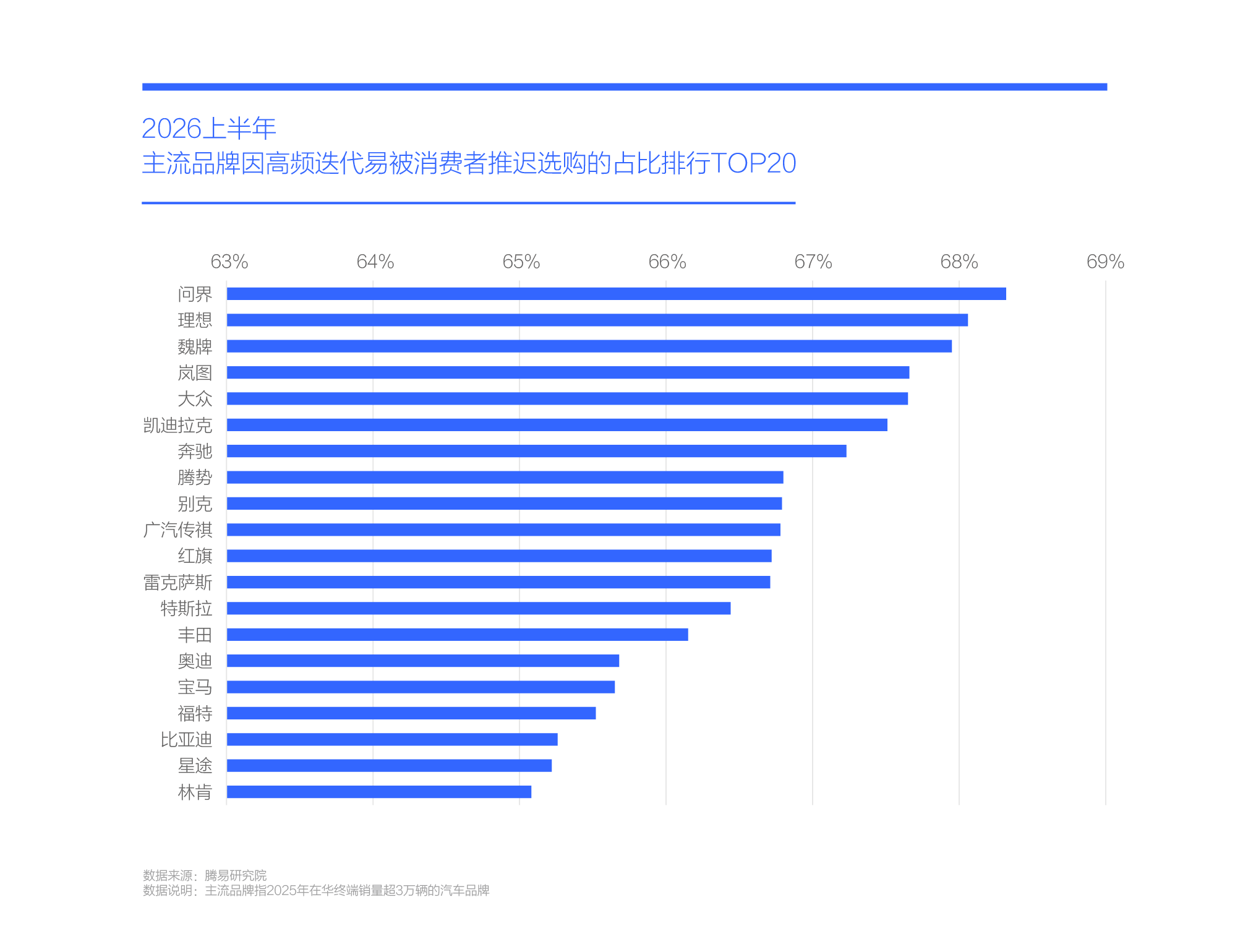

面对高频迭代,聚焦换购中产大叔和主销多功能大节能车的问界、理想、魏牌、岚图等高端品牌,更得警惕高频迭代

2026上半年,问界位居因高频迭代滋生推迟选购意向排行的榜首,占比高达68.32%。从2023年9月到2025年9月的短短两年时间,问界就推出了全新M7,其车长超过5米,越来越接近M8和M9,售价30万元上下,比M8和M9便宜了一二十万元,搭载了与M8和M9类似的辅助驾驶系统,同样能享受智驾功能。全新M7一上市,就成了问界的新主销车型,并吸引了不少M8和M9的潜在消费者,部分导致后两者的销量大幅下滑。在M7还处磨合期的2026年4月底,问界又马不停蹄推出了与M7类似的全新车型M6,其车长接近M7,售价聚焦25-30万元,比M7便宜了四五万元,配置基本与M7类似。M6一上市,同样快速上量,并危及M7、M8和M9的市场表现。2026年5月底,问界推出了新M9,市场号召力不可同日而语。2025年四季度至2026上半年,问界产品迭代突然加速,但潜在消费者的推迟意向随之飙升,并携手竞品共同狙击问界,2026上半年,问界遭遇了总销量与销量重心双双下滑的严峻挑战;

同样聚焦换购中产大叔和主销多功能大节能车的理想、魏牌、岚图紧随其后,推迟意向分别为68.06%、67.95%、67.66%,产品与用户结构接近的腾势、传祺也位居TOP20,主销多功能大节能车的品牌,主导了因高频迭代滋生推迟意向的排行榜。上述特征给了近四五年蓬勃发展的大节能车市当头一棒。理想L6789模式连自己都没玩明白,广大竞品切忌全面跟进;

虽然凯迪拉克、奔驰、雷克萨斯、奥迪、宝马、林肯等海外高端品牌的在华产品迭代,远没有中国高端品牌激进,但上述品牌也位居因高频迭代滋生推迟意向的TOP20,意味着在由中国品牌掀起的高频迭代的浪潮里,哪怕产品更新滞后的海外高端品牌也难以独善其身。凯迪拉克的潜在消费者,除了主要关注凯迪拉克,可能也会对比着关注问界,问界的高频迭代极有可能打乱凯迪拉克潜在消费者的正常购车节奏;

虽然大众、别克、丰田、福特等海外普通品牌的在华产品迭代,远不如比亚迪、吉利、奇瑞等中国主流品牌激进,同样也难以独善其身于本轮高频迭代浪潮,上述品牌的潜在消费者的推迟意向同样位居TOP20,其中大众更靠前,位居TOP5;

进入2026年,比亚迪一如既往以行业颠覆者的姿态呈现,先后推出了闪充、二代电池等多项新技术,不过比亚迪的不少潜在消费者也开始观望,2026上半年,比亚迪位居因高频迭代滋生推迟意向的TOP20;

整体看,高端品牌的潜在消费者对高频迭代更为敏感,更有可能滋生推迟意向。同时,在高频迭代全面主导中国车市的当下,不管车企是否高频迭代,几乎都难以独善其身。高频迭代下的车市竞争,更像被施了魔咒的丛林法则。

虽然高频迭代隐患突显,但十四五期间其正是推动中国车市快速向电气化、智能化转型升级与中国品牌强势崛起的核心动力

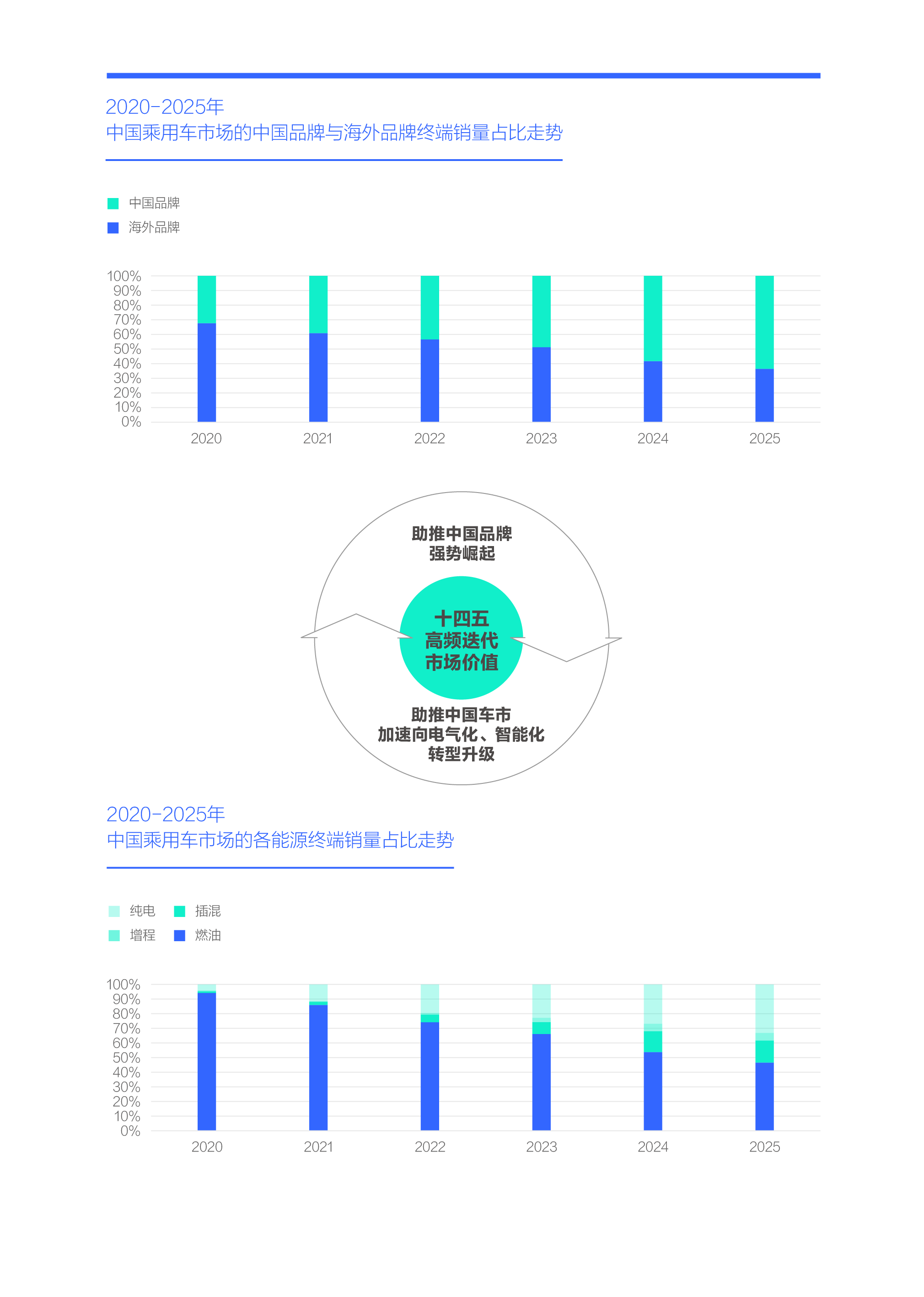

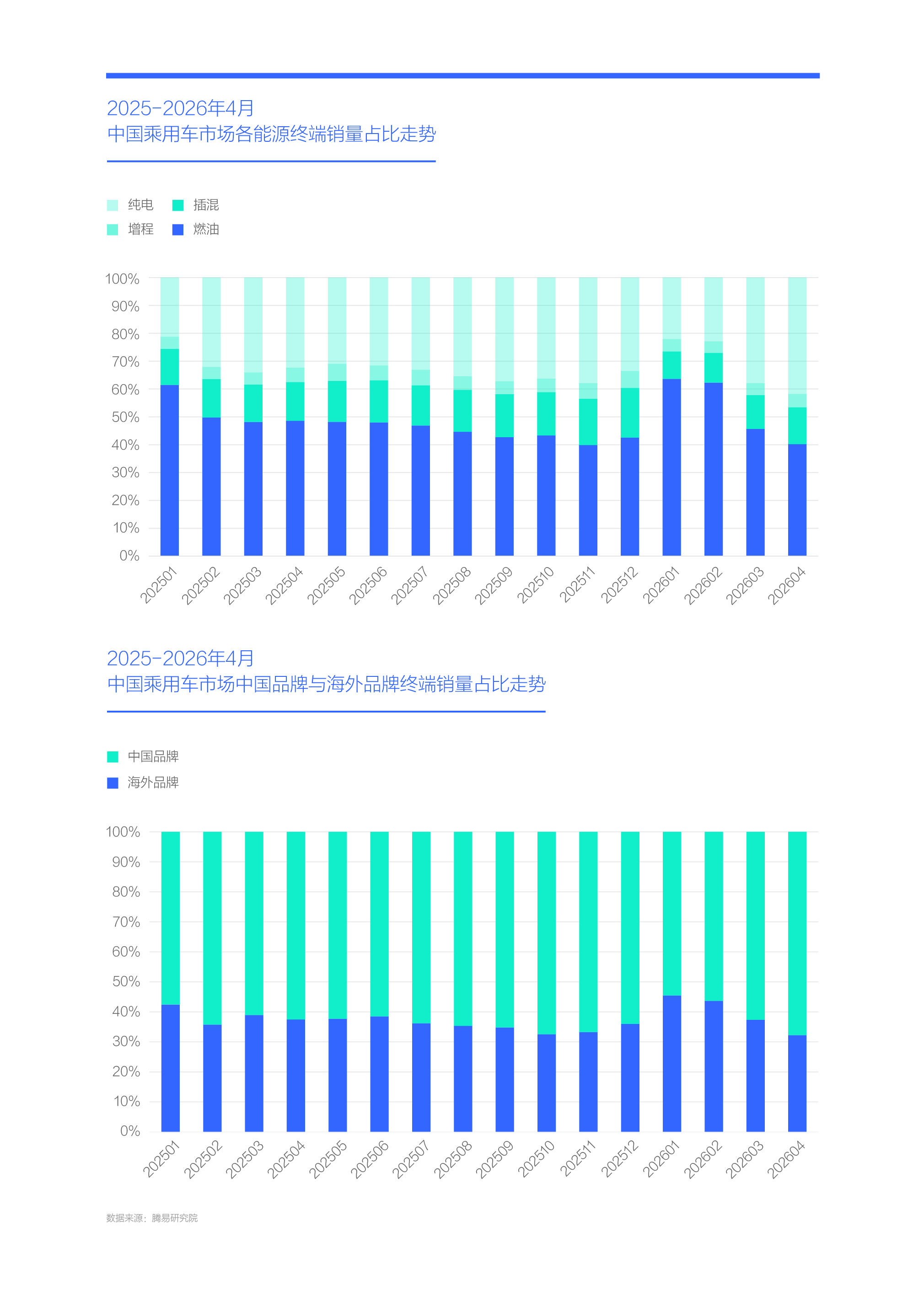

近五六年,电气化、智能化、中国品牌助推了高频迭代,高频迭代也成就了电气化、智能化与中国品牌:2020-2025年,主打高频迭代的中国品牌,发起了一轮轮攻势,彻底“拉爆”了低频迭代的海外品牌,中国品牌的市占率由32.30%提升至63.50%,成为中国车市的新主导者,并强势走向海外市场,成为全球车市的新生力量;同期,主打高频迭代的新能源品牌,也发起了一轮轮攻势,市占率由5.52%飙升至53.33%,快速超越低频迭代的燃油车,成为中国车市的新主力,助推中国车市快速向电气化、智能化转型升级,让中国车市成为全球车市的新价值高地;

虽然高频迭代的隐患突显,但其价值不可磨灭,高频迭代是十四五期间中国车市向电气化、智能化转型升级与中国品牌强势崛起的核心推动力。日后有关高频迭代的优化,绝非推倒重来,其积极和有利的一面,仍需持续保留,甚至要升级。

即便在隐患突显的2026上半年,高频迭代仍顽强抵御着海外品牌和燃油车品牌借新能源购置税优惠减半等的反扑的图谋

高频迭代不仅在十四五,对推动中国车市转型升级与中国品牌强势崛起发挥了巨大作用,哪怕在隐患突显的2026上半年,依旧发挥巨大作用;

2026-2027年,中国新能源汽车的购置税优惠幅度减半的政策,让海外品牌与燃油车品牌看到了反扑的机会,并在2026年初强化了优惠等相关力度。2026年1月和2月,新能源的份额由2025年底的近六成,快速跌至四成以内,突然少了两成。中国品牌的份额由65%跌至55%,突然少了一成。进入3月和4月,新能源的份额瞬间逼近六成,中国品牌的份额瞬间回到65%,把海外品牌和燃油车品牌刚燃起的希望,彻底扼杀在摇篮里;

助推新能源品牌与中国品牌稳住阵脚的因素比较多,如突然爆发的美伊战争,大幅提升了油价,加剧了燃油车的市场压力。再如过年前,不少用户会选购品牌力更突出的大众、丰田等海外品牌,过完年选购实用性突出的中国品牌的消费者会相对增加;

在诸多促使新能源品牌与中国品牌市占率回升的因素中,高频迭代是不容被忽视的,围绕4月底的北京车展,以中国品牌和新能源品牌为主的各家车企,纷纷提前启动了新车预热攻势。本届北京车展的规模更大、新车更多,车企的营销力度自然更大,2024届北京车展全球首发车型117款,2026届飙升至181款。

十四五,高频迭代价值凸显,2026上半年,高频迭代隐患突显,十五五,应让高频迭代成为赤兔马,避免沦为脱缰的野马

长期以来,中国本土车企造车实力落后,海外车企凭借百年积累的造车底蕴,在中国车市长期处于“躺赢”状态,哪怕产品更新滞后,甚至不更新,也能大卖特卖。在这种轻轻松松就能“躺赢”的幸福状态下,海外车企在中国车市完全没有动力去构建有序合理的产品迭代体系。没有远虑必有近忧,仅一个“十四五”,高举高频迭代的中国品牌就把“好吃懒做”的海外品牌打回了原形。目前,海外品牌急得像热锅上的蚂蚁,甚至病急乱投医,渴望复制中国品牌的高频迭代,也要在两年内推新车,这是否妥当?

长期以来,中国品牌一直被海外品牌压着打,再加以学习和效仿海外品牌为主,中国品牌也一直没有建起有序合理的产品迭代体系。即便在十四五,基于高频迭代强势崛起,但两年及以内就更新的高频迭代,是否就是中国品牌有序合理的迭代周期?目前,越来越的中国品牌,因高频迭代深陷成长的烦恼。未来如研发成本居高不下,但高频迭代的边际效用不断降低,中国品牌只会更烦恼;

海外品牌学中国品牌搞高频迭代,显然不是最优选择,中国品牌一直搞高频迭代,也不是最优选择。产品迭代太慢了,容易被市场淘汰,产品迭代太快了,又容易被推迟选购,在快与慢之间,车企如何从从容容进行产品迭代?

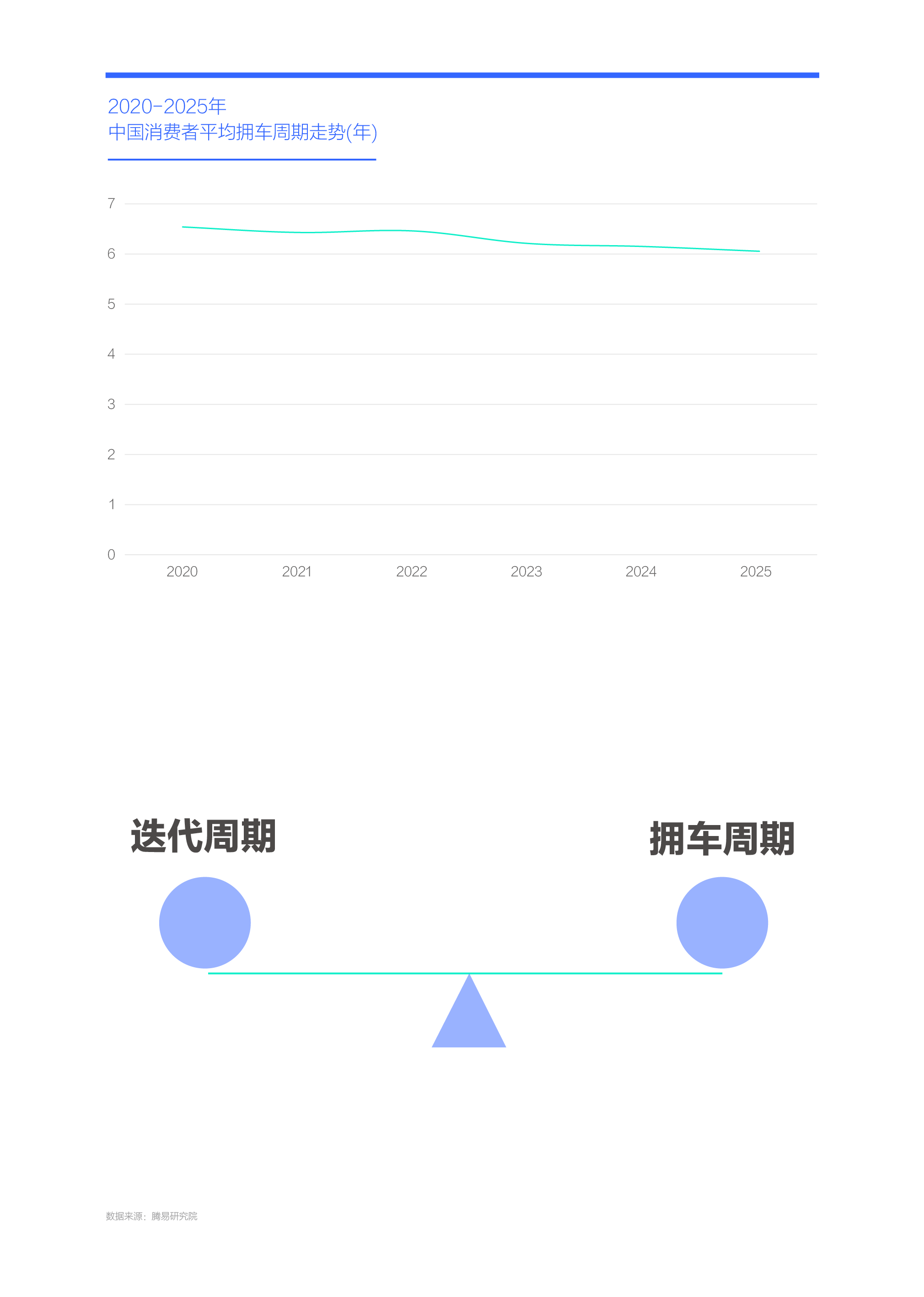

为以最小成本取得最大价值,车企产品迭代最好能赶上用户换车节点,即拥车周期是产品迭代的重要参考,2025年中国用户平均拥车周期6.05年

十四五,随着电气化、模块化、平台化等进一步普及,中国车市快速兴起高频迭代,2025年起高频迭代更是风起云涌,但高频迭代易导致新车贬值、品控降低、同质化等隐患,并促使广大消费者滋生推迟购车的意向。2026上半年,面对高频迭代,63.87%消费者有意推迟购车,该隐患与车市销量骤降同频。近1个月有购车计划的消费者有49.04%因高频迭代滋生推迟意向,近1年的升至72.50%,2026下半年中国车市或雪上加霜;

2026上半年,从消费者角度看,男性、中年、中产与换购群体更易因高频迭代滋生推迟购车的意向,聚焦换购中产大叔的品牌更得警惕高频迭代。从产品角度看,更适合换购中产大叔的多功能车、节能车、大车等更易因高频迭代被推迟选购,主销多功能大节能车的品牌更得警惕高频迭代。从品牌角度看,聚焦换购中产大叔和主销多功能大节能车的问界、理想、魏牌、岚图等高端品牌,更得警惕高频迭代;

虽然高频迭代隐患突显,但十四五期间其正是推动中国车市快速向电气化、智能化转型升级与中国品牌强势崛起的核心动力。即便在隐患突显的2026上半年,高频迭代仍顽强抵御着海外品牌和燃油车品牌借新能源购置税优惠减半等的反扑图谋;

十四五,高频迭代价值凸显,2026上半年,高频迭代隐患突显,十五五,我们应努力探寻产品迭代的有效节点,让高频迭代成为赤兔马,避免沦为脱缰的野马;

产品迭代要想以最小投入获得最大收益,其迭代周期最好能与消费者的换购周期同频,即车企推出新产品时,刚好消费者也想换车,两者你情我愿,方能你侬我侬。腾易研究院调研显示,十四五,中国用户的平均拥车周期由6.54年降至6.05年,十五五,基本预判会进入6年。未来五至十年(2026-2035年),建议在华车型的大改款周期聚焦五六年,即用两年完成主体研发,再用两年充分验证与好好打磨,最后一年风风光光“出嫁”,争取优生优育,上市既爆款。

点击右上角

分享给朋友吧

长按图片保存/分享

长按图片保存/分享

0

部分文章系网络转载,转载目的在于分享与交流,不代表本站赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本站联系,我们将在第一时间删除。【声明】本站文章版权归原作者所有,内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。本站拥有对此声明的最终解释权

-

“野生车位”+倒车开门杀都不怕!星途ET5泊车能力完成实测验证

“野生车位”+倒车开门杀都不怕!星途ET5泊车能力完成实测验证2026年7月29日,星途ET5基于EXEED OS 3.8.0版本焕新OTA的主动安全测试在同济大学(嘉定校区)智能网联汽车测试基地顺利完成。本次测试覆盖城市突发风险、低能见度通行、夜间连续避让以及泊车安全等高频高风险场景

-

YAKIMA携手路虎开启滨江露营播客私享局,专业车载装备亮相上海星美术馆

7月3日,路虎卫士全球首个都市营地在上海西岸星美术馆正式揭幕。营地通过三大沉浸式体验空间,涵盖历史沉浸、密室互动、赛事科技与DIY工坊等多个体验模块。作为全球知名专业车载装备品牌,YAKIMA参与其中,将专业车载装备带到了城市滨江。

-

锦湖轮胎AT52即将上市,多维度技术支撑全场景出行需求,打造全地形轮胎新选择

随着SUV市场持续发展以及户外生活方式不断兴起,消费者对于车辆使用场景的需求正在从单一通勤向多元化出行延伸。城市代步、长途自驾、周末露营、轻度越野等不同场景的融合,让用户对于轮胎性能提出了更高要求:不仅需要满足日常驾驶的舒适与静音,也需要具备面对复杂路况时的可靠通过能力。针对消费者在不同使用场景中对于轮胎性能的综合需求,锦湖轮胎将推出AT52全地形轮胎,以技术升级回应市场变化,为SUV及越野车型用户提供更完善的出行解决方案。

-

大众自研智驾方案:覆盖捷达到奥迪,实现技术平权

据大众汽车集团(中国)透露,大众将在2026年向中国市场推出自研的L2++高阶智能驾驶方案,将按计划于今年第三季度交付上路,陆续搭载于大众汽车集团(中国)三家合资企业的七款全新电动化车型,明年起将逐步拓展至更广泛的CEA序列产品矩阵。

WiNDOW- 湖南闻道文化传媒有限公司 版权所有

Copyright © 2016 WiNDOW All Rights Reserved.

湘ICP备17017257号-1 ![]() 湘公网安备43010502000799号

湘公网安备43010502000799号